飞科电器(603868.SH)宣布将于10月18日推出其下一代剃须刀产品,这款产品被称为“直驱革命”和“颠覆传统”,引起了市场的关注。

飞科电器曾凭借电动剃须刀迅速打开国内市场,如今成为个护电器龙头企业。证券之星注意到,今年上半年压力倍增,公司加大营销投入不仅未拉动收入的增长,反而拖累了公司的净利润表现。

现阶段,在国内电动剃须刀零售额整体不及预期的背景下,公司的王牌产品--电动剃须刀收入已出现下滑,而公司的电动理发器、电动牙刷在内的多产品尚未形成良好的规模效应,难以扛起营收大旗。不仅如此,在诸多企业纷纷出海 ,寻求第二增长曲线之际,公司的海外收入却大幅下滑,连降多年。

研发费用高企

公开资料显示,飞科电器是一家集剃须刀等个人护理电器、生活电器及厨房电器等智能时尚电器的研发、制造、销售于一体的企业。

据2024年半年报显示,上半年,公司实现营收23.19亿元,同比下降13.27%;归母净利润为3.15亿元,同比大幅下降48.13%,出现营利双降情况。

飞科电器净利润下滑的原因与公司销售费用的增长有关。今年上半年,公司持续强化节假日情感营销策略,加大内容营销投入,导致销售费用同比增加11.17%,为8.01亿元,创上市以来同期新高。在销售费用明细中,公司的广告、推广及促销费是其最大的支出,该笔金额同比增加9.59%为6.53亿元。

证券之星注意到,自2021年起,公司加大了营销投入,其销售费用在这一年同比增长83.22%至7.7亿元。此后,公司的销售费用便逐年攀升,到了2023年,公司的销售费用已达14.77亿元。

同时,公司的销售费用率呈现增长趋势,由2021年的19.22%增至2023年的29.19%。今年上半年,其销售费用率进一步增至34.55%。但就上半年的业绩而言,大力营销下并未拉动公司的收入,反而进一步侵蚀了公司的利润。

相比之下,公司在研发上的投入显得较为克制。2021年至2023年,公司的研发费用整体呈下滑趋势,由2021年的1.32亿元下降至2023年的9927.73万元。今年上半年,公司的研发费用同比下滑了20.4%,为4101.07万元。

同时,公司的研发费用率也在一路下降,由2021年的3.29%降至2023年的1.96%。今年上半年,该指标进一步下滑至1.77%。

剃须刀收入下滑近2成

对于上半年营收的下滑的原因,飞科电器表示受战略调整市场衔接过渡期及消费环境变化的双重影响。

从行业上来看,今年上半年,国内个护小家电线上细分品类出现分化,其中电动剃须刀零售额44.5亿元,同比下滑5.2%;电动牙刷零售额26.9亿元,同比下滑5.3%;电吹风品类在新兴产品高速电吹风加速普及影响下,线上整体零售额48.6亿元,同比增加24%。

飞科电器的产品表现与行业变动趋势相符。目前,飞科电器共有电动剃须刀、电吹风、电动理发器、电动牙刷等七个产品种类。

值得注意的是,虽然公司产品种类较多,但目前支撑公司营收的仍为电动剃须刀产品,占公司的总营收的比重超过6成。

今年上半年,公司电动剃须刀营收为15.03亿元,同比下降19.88%,这也是公司近4年来中报该产品收入首次出现下滑。实际上,公司该产品在去年同期增速已明显放缓,至今已出现负增长。

对于公司电动剃须刀销售额下降,业内人士分析原因有两点,其一是公司前些年布局高端剃须刀带来的市场扩张边际效应递减,短期市场遇到瓶颈期,另一方面是企业研发力度不够,新产品开发程度有限,同时剃须刀又属于耐用消费品,很难短期激发市场新的需求。

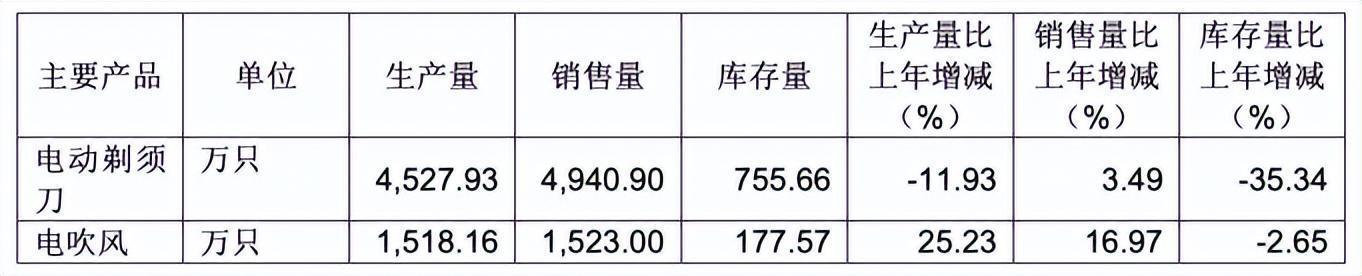

在销量方面,虽然公司在2024年半年报中并未披露电动剃须刀的销量情况。但从往年年报数据显示,公司该产品销量在2018年达6576.03万只的高度后,此后随着电商的快速发展,传统渠道红利逐步褪去,公司剃须刀销量出现下滑,

到了2023年,公司剃须刀产品销量降至4940.9万只。

电吹风作为飞科电器第二大产品,也是上半年收入唯一出现增长的产品。报告期内,公司电吹风实现营收4.1亿元,同比增长23.84%,占营收的比重为17.67%。而电动理发器、电动牙刷、鼻毛修剪器等品类营收规模较小,占营收的比重并不高,但在上半年,上述产品的收入全部出现下滑。

高端化战略承压

飞科电器所指的战略调整则是公司正在进行品牌高端化升级战略。

目前,公司分别使用主打品牌“FLYCO飞科”(下称飞科)和自品牌“POREE博锐”(下称博锐),以满足中高端和中低端市场的差异性需求。2023年以来,公司对“飞科”和“博锐”两大品牌定位进一步优化,在推动“飞科”进一步高端化升级的同时,推动子“博锐”有序承接原有性价比市场。

需要指出的是,在国内个人护理电器市场中,飞科电器面临激烈的竞争,特别是来自飞利浦、松下、博朗等外资品牌的压力。外资品牌主要聚焦高端市场,随着飞科电器高端化的推进,公司与这些品牌的竞争将更加激烈。

从上半年下滑的营收表现以及当前公司所处的市场衔接过渡期反映着其高端化产品战略承压。

同时,飞科电器的出海策略备受投资者关注,这很大一部分原因是在今年国内整体家电市场疲软的背景下,出海一词被频繁提及,出海已成为行业共识。

证券之星注意到,在公司近期举办的业绩说明会中,公司的出海策略多次被投资者问及。

对此,飞科电器表示,公司目前正积极推进海外市场布局,完成了重点海外市场的团队组建。公司在海外的知识产权布局工作方面,已完成博锐品牌51个国家的商标注册和飞科品牌的国际商标维护,以及部分重要产品的国际专利注册。

但从公司的海外收入来看,其情况不容乐观,该市场的收入已连续多年出现下滑。2021年-2023年,飞科电器的国外销售额分别为1475.94万元、860.5万元、617.2万元,持续下滑。今年上半年,公司的海外收入仅为215.27万元,同比下滑7.63%。(本文首发证券之星,作者|李若菡)

来源:证券之星